氢能是一种清洁零碳的二次能源,被称为“21世纪的终极能源”。氢能产业作为一种重要的战略性新兴产业,是全球绿色低碳科技竞争的关键领域,也是上海推动绿色低碳转型的关键抓手,其对于推动上海市能源体系转型、“双碳”战略目标实现以及也发挥着举足轻重的作用。氢能产业链、创新链十分复杂,上游氢能制备包括电解水制氢、化石能源制氢、工业副产氢、可再生能源制氢等,中游氢能储运包括液氢储运、高压储运、固态储运、有机液态储运以及氢加注等环节,下游氢能应用包括交通、建筑、工业、电力等领域,以及氢燃料、氢化工、氢发电等重要场景,这使得氢能产业高度依赖产业链与创新链融合,以及城市间、产业创新主体间的协同布局与集群发展。

上海作为我国氢能科技创新与产业创新高地,在氢能产业科技创新、产业融合集群发展上具有独特优势。但长期以来,关键核心技术缺乏、缺乏跨区域产业分工协作、产业国际竞争力不强等问题依然明显。为此,有必要发挥自身优势,推动上海市内氢能产业融合集群发展,并联动长三角周边城市,共同打造跨区域氢能产业融合发展集群,加快构建形成具有全球竞争力的氢能产业体系,以更好完成抢占绿色经济全球产业竞争制高点的重要使命。

图1 氢能产业链图

一、上海推动氢能产业融合集群发展的成效

(一)全产业链条布局促进产业融合发展

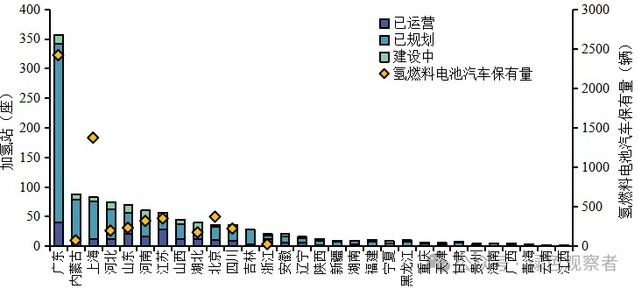

上海是我国氢能产业的先行者,氢能产业基础优越,经过多年的不断发展,聚集了一大批氢能产业企业。根据氢能产业大数据平台显示,截至2023年9月,上海市拥有氢能企业148家,位居全国各省市的第四位、各城市首位;拥有已运营加氢站13座,已规划和在建分别63座和7座,总计位居全国各省市第三位、各城市首位;氢燃料电池汽车保有量1370辆,仅次于广东省,但位居全国各城市首位。同时,上海市拥有氢制备产能58.4万吨,用氢企业拥有合成甲醇产能100万吨、石油精炼产能2700万吨、合成其他28万吨;在技术装备环节,上海拥有压缩机等各类项目总数仅次于广东省,位居全国各城市首位。

图2 全国加氢站及氢燃料电池汽车保有量分布

资料来源:根据氢能产业大数据平台检索所得(检索时间2023年9月14)。

注:部分省市尚无氢燃料电池汽车,故数据为零。

(二)多领域推进氢能创新水平持续提升

上海在氢能技术创新领域具有长期的积累,在研发型企业、科研机构、研究人员、公共平台等方面具有较为深厚的基础。经过多年积累,上海氢能核心技术与关键产品不断突破,如复旦大学建成中国第一条具有自主知识产权的水系离子电池生产线,上海氢晨研制成功全球最大功率的燃料电池电堆,上海电气在迪拜承担建设全球最大的光热电站。上海已基本掌握氢制取、储运、加注、燃料电池系统集成等重要技术与工艺,在燃料电池汽车技术保持国内领先,大功率电堆等达到国际先进水平,并在交通、工业、能源等氢能应用领域开展前瞻性布局研究。上海在制氢、储氢、运氢加氢、用氢四个环节的专利数量均在长三角41城市中位居首位,技术创新引领优势明显。

(三)多尺度打造产业融合集群发展效应

围绕氢能产业融合发展需求,上海市依托氢能产业全产业链优势,推进氢能创新、产业、资金、人才等多链条深度融合,以及氢能产业制造+服务融合,并布局了一大批氢能产业公共服务企业。且上海市氢能产业公共服务链条健全,涉及工程建设、检测与认证、科研机构、咨询服务及其他相关服务领域,有助于为上海市氢能产业提供全链条服务。此外,上海市围绕氢能产业各环节形成了多个特色的氢能产业集聚区,《上海市氢能产业发展中长期规划(2022-2035年)》提出打造“南北两基地、东西三高地”的氢能产业空间布局。上海还积极与长三角其他城市联动打造长三角氢能产业集群,早在2019年,长三角三省一市就联合发布《长三角氢走廊建设发展规划》,着力于打造长三角城市群城际间带状及网状加氢基础设施,以及氢能与燃料电池汽车产业经济带。上海还依托自身氢能产业与创新优势,积极推动与长三角其他城市氢能技术创新合作,通过紧密合作构建区域一体化下的产业集群、创新集群。

(四)全方位提供产业发展政策资金支持

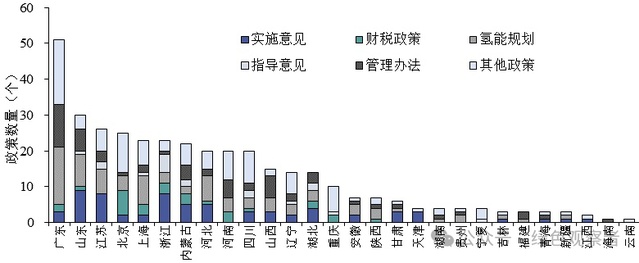

近年来,上海市积极出台氢能产业支持政策。截至2023年9月,上海市已出台23项氢能产业相关支持政策,政策数量位居全国第5,涉及实施意见、财税政策、发展规划、指导意见、管理办法、政策措施等,这为上海推动氢能产业发展提供了重要保障。上海还积极强化对氢能产业融合集群发展的财政与金融支持,设立各类财政专项资金,发挥财政资金支持的引导作用;并积极发挥社会金融资本对氢能产业发展的作用,通过天使投资引导基金、创业投资引导基金、“浦江之光”行动等,为氢能产业企业投融资、科创板上市提供保障。

图3 中国各省市氢能产业各领域政策分布

资料来源:根据氢能产业大数据平台检索所得(检索时间2023年9月14)。

二、上海推动氢能产业融合集群发展面临的问题

(一)关键技术与国际先进水平仍有差距

上海作为长三角乃至我国氢能产业创新中心,在氢能产业创新发展上具有较强的引领作用。然而,上海在氢能领域关键技术的国内优势不明显,与国际领先水平有差距。上海在质子交换膜、高强度缠绕碳纤维、聚合物气瓶内胆、气氢密封材料、催化剂等关键原料,以及液氢储运技术、液氢技术、液氢工厂、加氢机、氢气压缩机、膜电极喷涂设备等关键设备与核心零部件与国际先进水平仍有较大差距。

(二)缺乏竞争力强的龙头企业

产业融合集群发展需要有具有行业影响力的龙头企业。上海在氢能产业领域已形成了一批具有影响力的龙头企业,在2022年11月,第二届氢能国际主题峰会发布2022全球氢能企业top100榜单,分别评选出国外top50和国内top50,在入选的国内50家氢能企业中,上海共有7家企业入围,数量领先于北京(6家)、成都(3家)、嘉兴(3家)、苏州(3家)等。然而,上海的氢能企业规模相对偏小,有部分为初创企业。如上海重塑、上海舜华、上海治臻等最新公开发布营业收入数据分别为7.66亿元(2019)、1.04亿元(2019)、2.23亿元(2021)。具有行业影响力和世界影响力龙头企业的缺失,限制了上海氢能产业链资源整合,也不利于实现产业链与创新链共融,以及产业链价值链耦合发展。

(三)跨区域产业与创新协同不足

上海推动氢能产业融合集群发展也离不开长三角各地的支持与协同,需要依托长三角各地氢能产业协同创新。上海积极整合长三角地区氢能资源,构建区域协同的供氢网络,并积极推动氢能运输“网络化”,积极拓展区域一体化下的氢能产业应用场景。然而,从氢能产业专利合作与专利转让的空间尺度看,上海氢能产业专利合作主要集中在城市内部;其中,城市内部氢能产业专利合作占87.9%、城市内部技术转让占56.3%,均远高于长三角平均水平70.9%和46.0%。这反映出上海推动氢能产业产学研合作仍然主要局限在城市内部,加快联动长三角其他城市,构建区域一体化下的氢能产业协同创新网络,以更好支持上海氢能产业融合集群发展迫在眉睫。